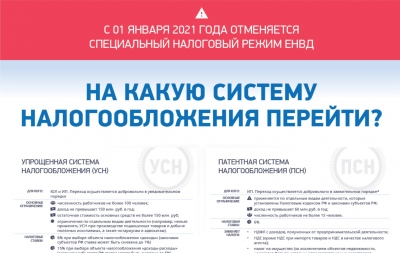

ОБНОВЛЕНИЕ: С 1 января 2021 года отменяется специальный налоговый режим ЕНВД. Презентация с рекомендациями от ФНС.

НОВОЕ: Скачать презентацию Федеральной налоговой службы:

Об отмене с 01.01.2021 системы налогообложения в виде единого налога на вмененный доход

для отдельных видов деятельности и переходе на иные налоговые режимы, в частности,

на упрощенную систему налогообложения.

Скачать

Подробные материалы по переходу с ЕНВД (pdf)

С 1 января 2021 года индивидуальные предприниматели – плательщики ЕНВД получат новые возможности. Госдума в третьем чтении приняла закон, который изменит патентную систему и сделает ее похожей на ЕНВД (проект №973160-7).

Индивидуальные предприниматели, осуществляющие деятельность в сферах:

- предоставления услуг автостоянок;

- розничной торговли через торговые точки, имеющие торговые залы;

- общественного питания через залы обслуживания посетителей,

могут получить патент на уплату единого налога. Временный патент выдадут по федеральным правилам.

В целях выдачи патентов на осуществление таких видов предпринимательской деятельности размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по соответствующему виду предпринимательской деятельности определяется как произведение показателей:

- 12-кратной базовой доходности по такому виду предпринимательской деятельности,

- величины физического показателя, характеризующего такой вид предпринимательской деятельности,

- коэффициента-дефлятора, установленного в целях применения главы 26.3 Налогового кодекса Российской Федерации

на 2020 год,

- коэффициента пересчета налоговой ставки 15/6,

- уменьшающего коэффициента 0,5.

Такие патенты могут быть получены индивидуальными предпринимателями, если они в четвертом квартале 2020 года применяли по соответствующему виду предпринимательской деятельности систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Компания "МШК-Тула" консультирует компании и индивидаельных предпринимателей по трудовому законодательству и кадровому делу. Обращайтесь к нам для получения подробных разъяснений по внем нововведениям связанным с изменением пенсионного возраста. Запись на прием к налоговому консультанту.

О внесении изменений в главы 262 и 265 части второй

Налогового кодекса Российской Федерации и статью 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»

Инспекция требует лишние декларации, рекомендует исказить отчетность, обвиняет в связях с однодневками!? Запугивают, рассчитывая, что налогоплательщик заплатит сверх положенного. Как вести себя главбуху в этих ситуациях?

Инспекция требует, чтобы убрали из отчетности сомнительные вычеты НДС.

Инспекция для профилактики также высылает уведомления о том, что не сформирован источник вычетов НДС. Инспекция может утверждать, что запросила контрагента и он не ответил по встречке. Вычеты не подтверждены, поэтому вы должны от них отказаться.

Верить налоговым инспекторам на слово опасно, особенно когда они по телефону ставят под сомнение ваших партнеров. При этом то, что инспекторы запрашивали информацию у контрагентов, может оказаться выдумкой. Что делать в этом случае:

Сообщите инспектору, что сами узнаете у поставщиков, почему они не ответили. Вполне возможно, что поставщик мог не получить требование по встречной проверке. Тогда надо попросить контрагента перепроверить входящую корреспонденцию и, если письмо не дошло, выяснить причину.

Не отказывайтесь от вычета, если уверены в контрагенте. Без причины поддаваться на уговоры Инспекции не стоит.

Инспекция заставляет сдавать лишние декларации.

Инспекции могут необоснованно обвинять вас в том, что вы не сдали декларацию, когда вы не плательщик налога или у вас нет объекта налогообложения.

Например, декларации по имуществу представляют только те, у кого на балансе есть недвижимое имущество. Сдавать декларацию не нужно, если у вас только движимое имущество (п.1 ст. 373, ст. 374 НК РФ). Поэтому нужно пояснить инспекторам, если они требуют отчитаться, что у вас такой обязанности нет, дайте письменное пояснение.

Если согласиться и направить «нулевку» по окончании срока сдачи, то вас оштрафуют на 1000 руб. (п.1 ст. 119 НК РФ). Чтобы отменить штраф, потом придется доказывать, что вы не обязаны были отчитываться.

В Инспекции иногда путают даты уплаты НДФЛ

Инспекция еще сама нечетко понимает, как заполнять новый расчет по 6-НДФЛ. Иногда в этом виновата программа, она может не принять правильно составленный расчет.

Например, в отчетности 6-НДФЛ необходимо указать, что налог с зарплаты перечисляют либо в день, когда ее выдали, либо на следующий рабочий день, а налог с отпускных и больничных платят до конца месяца (п.6 ст. 226 НК РФ). В поле 021 нового расчета надо записать дату, не позднее которой требуется перечислить налог (приказ ФНС России от 15.10.2020 №ЕД-7-11/753@).

Если бы в описанной ситуации сроки уплаты НДФЛ с отпускных указать как общие, то Инспекция может оштрафовать вас на 500 рублей за недостоверные сведения (ст. 126 НК РФ).

В Инспекции предлагают убрать убытки

В пандемию у вас достаточно аргументов, чтобы объяснить убытки. При этом Инспекция все равно настаивает, чтобы вы их не заявляли.

Переносить расходы текущего года на более поздний период чтобы скрыть убыток - опасно. Инспекция потребует признать расходы в том периоде, к которому они относятся (п.1 ст. 272 НК РФ). Если у вас убытки, то Инспекция требует план выхода из кризиса. Составлять такие планы вы не обязаны, но они могут помочь, если хотите избавиться от постоянных вопросов. В плане нужно описать то, как вы собираетесь перекрыть убытки будущей прибылью. Если придерживаться утвержденного плана, то Инспекция не будет спрашивать об убытках.

Инспекция требует изменить налоговую базу — включить суммы, которые туда попасть не должны

Например, вы - посредник на упрощенке, поэтому должны включать в доход только свое вознаграждение (пп. 1 п. 1.1 ст. 346.15, ст. 346.17 НК). Средства, которые поступают от покупателей, заказчиков или в счет возмещения расходов, не относят к доходам (пп.9 п.1 ст. 251 НК РФ).

Но несмотря на это, Инспекция требует включить в доходы весь оборот по расчетному счету.

Идти на поводу Инспекции не стоит. Когда инспекторы явно неправы, действуйте спокойно и корректно. Если нет понимания – обращайтесь к начальнику отдела или к руководителю инспекции. Как правило, удается решить проблему.

Компания "МШК-Тула" консультирует компании и индивидаельных предпринимателей вопросам общения с налоговой инспекцией и защите налогоплательшика при проверках. Запись на прием к налоговому консультанту.